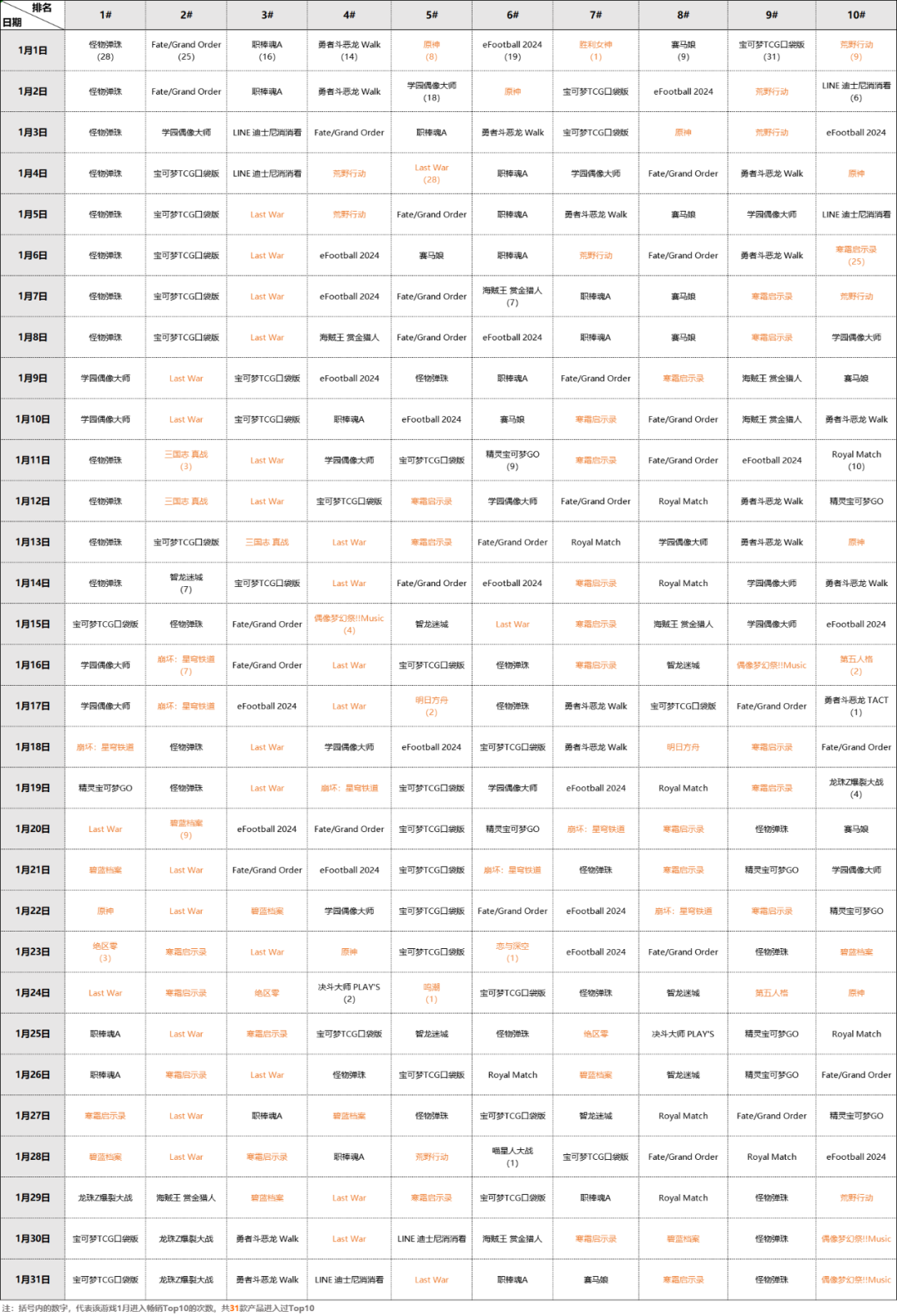

手机游戏行业洗牌加剧:下载量下滑但玩家支出逆增4%,头部效应愈演愈烈

题图来源 | pexels

智通财经 APP 获悉,尽管全球手游下载量与新游发行量双双回落,但 2024 年玩家氪金总额仍实现 4% 增长,行业集中度加剧的态势愈发明显,市场正被少数头部产品牢牢掌控。

Appfigures 最新数据显示,新晋爆款游戏达成百万美元营收的速度创下历史纪录,仅需 106 天即可突破该门槛。

但与此同时,常青游戏的强势垄断导致破圈新游数量锐减:2024 年全球仅有 399 款新游达成百万美元营收,较上年减少 43%,发行总量更是遭遇断崖式下跌。

行业深陷可持续盈利模式困局。疫情期间的游戏热潮退却后,多家厂商被迫砍项目、裁员自救。高昂的开发成本与获客费用令投资者望而却步,甚至迫使任天堂、微软等主机巨头首次将 3A 大作定价上调至 80 美元。

移动端马太效应尤为显著。腾讯控股 2024 年手游收入达第二名 Scopely(《大富翁 Go!》开发商)的四倍,其旗下《王者荣耀》《和平精英》稳居全球收入榜 TOP4。

年度收入榜呈现惊人态势:在 657 亿美元总盘子中,2024 年新游贡献不足 40 亿美元,且八成新晋爆款来自中国厂商,仅两款日本游戏跻身此列。

面对用户留存与拉新双重压力,开发者正加速探索跨界融合。Appfigures 分析师指出:“手游与影视、动漫等 IP 的联动早已有之,但在多人在线和直播服务类游戏中,这种合作正深度渗透至付费体系设计,成为头部产品的核心商业策略。”

值得关注的是,美国玩家以 6.43 美元/次的下载付费额领跑全球,这一数字是全球均值(1.52 美元)的 4.2 倍,且同比增幅达 11%,揭示出发达市场强劲的消费潜力。

当前手游市场呈现两大悖论:老产品生命周期持续延展,但新游突围窗口期却大幅缩短;用户支出稳步攀升,但行业整体创新投入反而收缩。这场由精品化与垄断化交织的变革,正重塑全球游戏产业格局。